-

영농 자녀에게 농지 등 증여 시, 농지 증여세 감면 5년간 1억원, [영농상속공제]세금 2023. 2. 21. 23:58반응형

보통 우리가 재산을 자녀에게 증여를 하게되면 증여세가 발생합니다.

증여 가액에 따라 세금의 범위가 다르지만, 2023년 부터 증여가액 기준도 시간인정액을 적용하는 것으로 변경되었습니다.

증여세 계산 흐름을 간략하게 정리하자면,증여재산 - 증여재산공제액 = 과세표준

과세표준 X 세율 = 산출세액증여재산공제액은 우리가 흔히 알고있는 배우자 6억원, 자녀 5천만원 등 내용인데요,

증여자와의 관계를 기준으로 증여재산공제액을 정리하면배우자는 6억원

직계존속 5천만원(단, 미성년자는 2천만원)

직계비속 5천만원

기타친족 1천만원(6촌이내 혈족, 4촌이내 인척으로부터 증여받은 경우)사위, 며느리는 공제액이 1천만원 입니다.

공제한도는 10년간 누계 합산입니다.

세율은 과세 표준액에 따라 세율이 다른 누진세율을 적용합니다.

1억원 이하 세율 10%

5억원 이하 세율 20%, 누진공제 1천만원

10억원 이하 세율 30%, 누진공제 6천만원

30억원 이하 세율 40%, 누진공제액 1억6천만원

30억원 초과 세율 50%, 누진공제액 4억6천만원.

우리나라는 농지에 대해 세금 혜택이 있는데, 이번에는 농지 등 증여세 감면에 대해 정리해보겠습니다.

농지를 자경하는 농민이 영농자녀에게 농지를 증여하는 경우 세액에서 5년간 1억원 범위 내에서 감면해줍니다.

그러면 농지 등 증여세 감면 자경농민 조건은 어떻게 될까요?자격농민의 요건은 농지소재지 시,군,구나 연접 시, 군, 구에 거주하거나, 또는 해당 농지에서 직선 거리 30km 이내 거주하고 증여일로 부터 소급해서 3년이상 계속 직접 영농을 하는 경우를 말합니다.

자경농민의 영농자녀의 조건은증여일 현재 만18세 이상 직계비속,

증여 받은 날 해당월 말일 부터 3개월 까지 농지 소재 시, 군, 구 또는 연접 시,군,구에 거주하거나 농지에서 직선거리로 30km이내 거주하면서,

증여 받은 농지에서 직접 영농에 종사하는 경우를 말합니다.

영농 종사기간 중 해당 자경농민 또는 영농자녀의 농업, 임업, 축산업에서 발생하는 소득, 부동산입대업 소득, 농가부업소득을 제외한 사업소득금액과 총급여액의 합계액이 3700만원 이상인 과세기간이 있는 경우에는 영농자녀, 자경농민이 영농에 종사하지 않은 것으로 봅니다.

위 조건에 해당하면 농지라고 다 감면 대상이 되는 것인가?

아닙니다. 농지 등 증여세 감면 받을 수 있는 면적 범위가 있습니다.-직접 경작한 농지로 40,000㎡ 이내 농지,

-초지법에 따른 148,500㎡ 이내 초지,

-산지관리법에 따른 보전산지 중 새로 조림한 기간이 5년 이상인 산림지로 29만7천㎡ 이내 산지. 단, 조림 기간이 20년 이상인 산림지의 경우에 조림 기간이 5년 이상인 297,000㎡ 이내의 산림지를 포함하여 99만㎡ 이내의 것으로 한다.

주거지역, 상업지역, 공업지역에 소재하는 농지는 제외되며,

택지개발예정지구, 개발사업지구로 지정된 지역에 소재하는 농지도 제외됩니다.

감면 혜택을 주었으니, 지켜야할 의무 사항도 있는데요,증여받은 날 부터 5년 안에 양도하거나

정당한 사유 없이 직접 영농에 종사하지 않으면 감면 받은 세액을 징수합니다.

증여세를 말할 때 항상 같이 따라다니는 것이 상속세입니다. 세율도 비슷하고 살아 생전의 문제이니까요.

농지 등을 상속받는 경우도 역시 영농 상속공제 제도가 있습니다.

농업, 어업, 임업에 종사한 피상속인이 영농재산을 상속하는 경우 상속세 과세 가액에서 해당 재산가액을 공제하는데,

이 역시 일정 자격 요건이 있습니다.-상속개시일 2년전 부터 계속하여 직접 영농에 종사할 것.

-농지, 초지, 산림지가 소재하는 시,군,구 또는 연접한 시,군,구에 거주하거나, 해당 농지 등 소재지로 부터 직선 거리 30km 이내 거주하고,

-영농상속은 상속인이 상속개시일 현재 18세 이상일 것.

만약 농지가 수용되거나, 건강이 안좋아서 직접 영농에 종사하지 못한 경우는 어떻게 될까요?상속개시일로 부터 역산하여 위 기간(2년)에 해당하는 날부터 상속개시일까지의 기간 중 질병의 요양으로 직접 영농에 종사하지 못한 기간 및

공익사업을 위한 토지 등의 취득 및 보상에 관한 법률 이나 그 밖의 법률에 따른 협의 매수 또는 수용으로 인하여 직접 영농에 종사하지 못한 기간은 직접 영농에 종사한 것으로 봅니다. 단 이 기간은 1년 이내로 한정합니다.

만약 다른 소득이 있다면피상속인 또는 상속인의 사업소득금액과 총급여액의 합계액이 3700만원 이상인 과세기간이 있는 경우에는 피상속인 또는 상속인이 영농에 종사하지 아니한 것으로 봅니다.

*농업, 어업, 축산업, 임업에서 발생하는 소득, 부동산 임대소득 및 농가부업소득은 사업소득에서 제외한다.

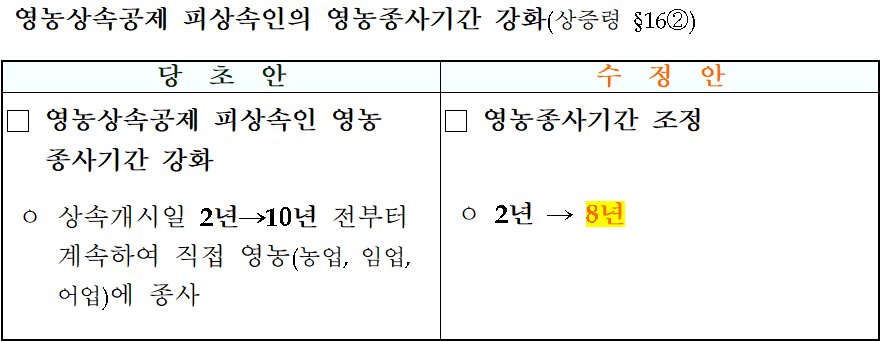

* 위 상속개시일 2년전 부터 항목은 상속세 및 증여세법 시행령 제16조 제2항에 나오는데,

이번 2022년 세제개편 후속 시행령 개정안에서 수정이 되었습니다.

당초 세재개편 시행령 개정안에서는 피상속인 요건이 강화되는 방향으로 2년이 -> 10년으로 추진되었는데,

협의 과정에서 8년으로 최종 변경되었습니다.

이에 2023년 3월부터는(2월말 공포예정) 영농상속공제 받는 기준이 상속개시일 2년전 부터가 아니라상속개시일 8년전 부터 계속하여 직접영농에 종사할 것으로 변경 적용됩니다.

2022년 세제개편 후속 시행령 개정안 수정사항 위 조건에 해당이 되면 영농상속공제는 30억원 한도 내에서 적용 가능합니다.

반응형'세금' 카테고리의 다른 글

농어촌주택에 해당되는 시골집 매매, 양도세 비과세 조건 (0) 2023.05.11 공동명의에서 단독명의로 변경, 상생임대인 조건 양도세 비과세 해당 여부[vs 혼인으로 인한 증여] (0) 2023.03.11 휴경 농지, 상속받은 농지 사업용, 비사업용토지 판단 기준, 양도세율 +10% 중과[주택 부수토지] (0) 2023.02.16 농지 매매 재촌 자경농지 양도소득세 감면 사례, 다른 소득이 있는 경우 해당되나? (0) 2023.02.14 상생임대인 양도세 비과세 받을 수 있는 기준 정리[매매와 동시 갭투자 직전임대차계약에 해당하나?] (0) 2023.02.10